风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

为回馈一直支持财官的粉丝,凡是设为星标、点👍赞和❤️在看,并在留言区积极互动,就有机会免费和财官交流财报解读心得。

大家看财报,别总盯着净利润,那玩意儿有时候是会骗人的。

真正的高手,都爱看那些藏在角落里的“异常指标”——比如回款周期突然变短,比如客户订单突然暴增。

今天财官就带大家解剖一家公司——乔锋智能,看看数据背后到底藏着什么秘密。

开局一个反常信号:北向资金暴力加仓143%

先看第一个反常信号。

有一路资金,素以“聪明钱”著称,向来精打细算。

可在过去一段时间,它对一家公司突然猛砸仓位,加仓幅度高达143%。

这个力度,几乎等于重新建了一次仓。机器人赛道今年火不火?火得发烫。

从两会提案到中关村论坛,机器人与具身智能的热度就没降过。

但这条赛道上大部分公司还在“讲故事”,真正拿到订单并产生利润的凤毛麟角。

而这路资金,偏偏押注了这家公司,图什么?

它就是乔锋。一个做数控机床的,凭什么成了北向资金眼中的机器人独苗?

行业逻辑:卡位“造机器人的人”

要弄明白这个问题,得先搞懂这家公司的真实身份。

乔锋表面上是个卖数控机床的,属于工业母机范畴。

工业母机2026年市场规模预计达1304亿元,但这个市场分两层:中低端和高端。

国内大多数机床厂在中低端内卷,高端五轴数控机床国产化率虽然从18%飙升到了55%,但核心部件仍然依赖进口。

乔锋的真正价值,藏在两条线里。

第一条线,是机器人。公司参股40%的一工机器人银川有限公司,专注桁架机器人。

更关键的是,它的数控机床可以直接加工人形机器人的核心零部件。

说白了,它不是造机器人的,而是给机器人造“身体零件”的人。在淘金热里,赚得最稳的不是淘金者,而是卖铲子的人。

第二条线,是军工加PCB。公司数控机床可以应用于军工精密零部件的加工制造。

与此同时,AI算力爆发带火了PCB行业——AI服务器对PCB需求翻倍增长,高端产能已排单到2027年。

而加工这些高端PCB,恰恰需要高端数控机床。

所以,乔锋的行业逻辑是:它同时卡位了机器人、军工、PCB这三个高景气赛道的上游加工环节。

它不是任何一个风口的跟风者,而是所有风口的“卖铲人”。

商业模式:订单驱动,回款加速

再看商业模式。财官一直强调,看一家制造业公司,别只看它赚了多少,要看它怎么赚的、赚完之后钱回来了没有。

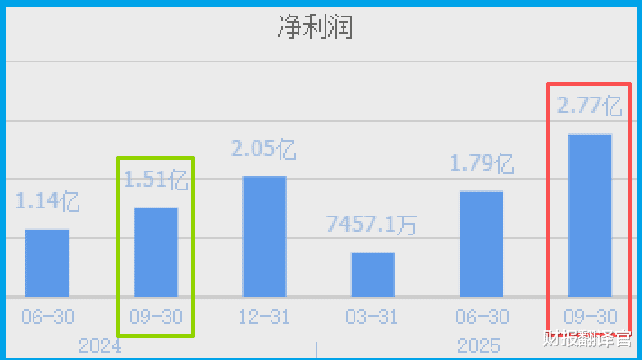

2025年三季度,净利润冲到2.77亿,同比增长83.55%,创历史新高。

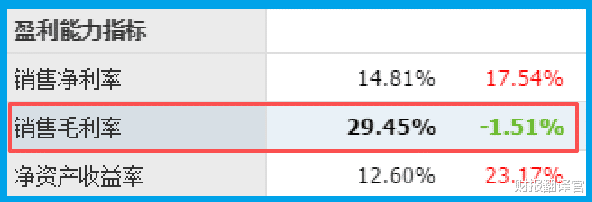

毛利率干到了29.45%,这个数字在数控机床行业属于什么水平?属于硬核水平。

说明它的产品有技术溢价,不是靠降价换市场。

但财官最在意的,是另外两个指标。

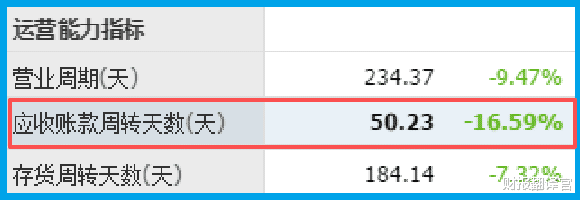

第一个,回款周期仅为50天,同比加快了16.59%。制造业最怕什么?

最怕货卖出去了,钱收不回来。50天回款,意味着下游客户非常优质,甚至愿意提前结账。

这背后反映的是什么?是公司产品供不应求,是下游客户抢着要货。

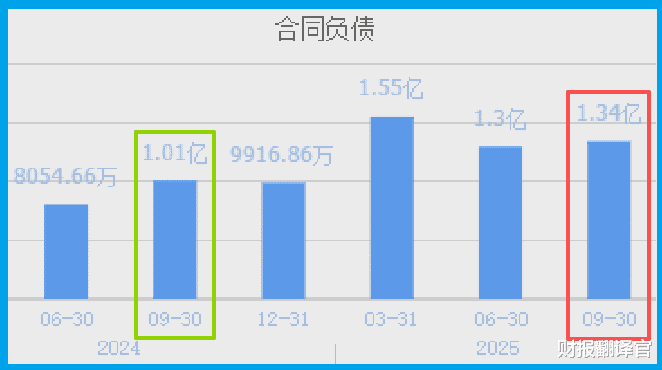

第二个,收到的客户订单为1.34亿,同比增长了32.42%。订单在手,心里不慌。

这1.34亿的客户订单,就是未来业绩的确定性。

账户里的现金有多少?短期借款有多少?

财官没看到具体数据,但以50天的回款周期来看,现金流大概率是健康运转的。

估值分析:成长性支撑的溢价空间

最后看估值。动态市盈率26倍。

26倍的市盈率高不高?这要看跟谁比,更要看成长速度。

净利润增速83.55%,PE只有26倍,PEG远低于1。这意味着什么?意味着市场还没有充分定价它的成长性。

横向对比一下同行业的科德数控,市盈率高达56倍。乔锋26倍,在工业母机板块里属于偏低水平。

如果它的机器人和军工业务逻辑被市场充分认知,估值逻辑会从“普通机床厂”切换为“机器人核心加工设备供应商”,估值中枢大概率会向机器人板块靠拢。

财官总结:三把火聚一身,但风险也不小

数据拆完了,财官把结论亮出来。

这家公司最核心的看点就一句话:它是机器人、军工、PCB三个高景气赛道的上游加工设备供应商,北向资金加仓143%押注的正是这个“三重卡位”的稀缺性。

利润创新高、回款周期大幅缩短、订单高速增长,这三个指标同时出现,说明它的基本面正在加速转好,下游需求非常旺盛。

但风险也摆在桌面上。数控机床行业竞争激烈,高端领域仍有海外巨头把持。

公司虽然参股机器人公司,但主营业务仍然是机床制造,机器人业务的贡献占比还比较有限。一旦下游行业景气度回落,业绩弹性也会跟着打折。

机器人赛道从“讲故事”切换到“看订单”,乔锋恰好是那个手里有订单的。

但财官提醒一句:有订单是好事,别把好事当成信仰。数据只能告诉你过去发生了什么,未来的路还得靠它自己一步一步走出来。

这三把火能不能烧成燎原之势,关键看它能不能把手中1.34亿的订单变成持续增长的回款,把2.77亿的利润变成可复制的增长曲线。

今天的内容对你有帮助的话,麻烦点👍赞和❤️在看,你的每一次互动,都是财官持续输出的动力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。